根據世界半導體市場統計數據(WSTS),自2010年以來,全球半導體需求一直在3000-3400億美元之間,2017年由于數據中心的建設加速和NAND閃存堆疊技術的進步,迅速增長至4122億美元,并在2018年持續高增長至4688億美元。2018年下半年內存供需平衡暫時緩和,但由于邏輯芯片領域持續投資,2019年需求與2017年持平。2020年下半年開始需求再度激增,達到4404億美元。WSTS預計2021年將達到5530億美元,從未來巨大的投資將持續來看,樂觀預測2022年將達到6015億美元。根據媒體報道和智庫報告中業內人士的觀點,普遍認為2030年將達到1萬億美元。

1. 摩爾定律和硅周期

在半導體行業,1965年提出的“摩爾定律”,主張每塊集成電路的搭載元件數量每年翻一番(1975年修改為“每兩年翻一番”),一直延續至今,主要通過電路線寬的細微化實現集成數量的增加。集成更多的晶體管一直是推動設備升級的主要動力之一,可提高計算性能、降低功耗和降低成本。到2021年,實用電路線寬已經微縮到5nm,各大晶圓廠都在朝著2025年前后2nm產品量產的方向發展。比利時有影響力的研究機構imec預計,1nm將在2027年、0.7nm在2029年投入實際應用,業界也在以0.1nm(=埃)為目標進行開發。

2010年代,將垂直溝道夾在柵極(三維)之間的FinFET結構實際用于先進半導體。目前,以在2020年代中期實現商品化為目標,正在開發一種更復雜的Nanosheet結構,其中溝道的整個外圍都被柵極包裹著。向垂直堆疊型MOS FET的CFET結構的進化也在積極開發進行中。

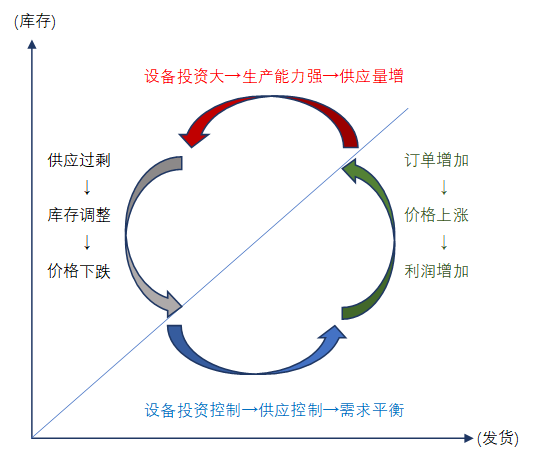

直到現在,半導體行業的景氣周期一直是基于PC和服務器需求的基本節奏,微型化技術的進步和良率的提升都被卷入了大致每四年輪換一次的“硅周期”中。與一般的庫存周期模型相比,半導體需要更長的資本投資和生產提前期,庫存的大幅波動往往會造成供需缺口。

此外,由于固定成本高,通用產品領域的特點是即使出現虧損,只要產生邊際利潤,開工率也不太可能下降。在技術創新顯著的半導體領域,現有產品和設備更新換代較快,生產調整難度大。另一方面,從2017年開始,需求的增長明顯超出了之前的供需周期,導致一些人猜測已經轉向了基于前沿需求擴張的“超級周期”(圖1)。

圖1 半導體內存景氣循環 (資料來源:野村證券)

2. 半導體需求增加的背景

(1)數字化進程

除了傳統的“數字化”作為提高運營效率的手段外,IoT(物聯網)技術的成熟使得各種企業活動可視化。“數字化”的理念已經開始普及,其主旨在于通過信息共享和綜合管理、數據積累和利用等方式轉變商業模式。在2010年代后半期,數字化轉型成為商業界的口號,各種機器和設備對半導體的需求不斷增加。特別是在制造業,德國在2010年代上半葉倡導的“工業4.0”概念對其他國家產生了影響,智能工廠的推廣措施成為進一步的順風車。

(2)邁向5G通信實際應用和普及

在全球5G通信服務的實際應用,手機等設備兼容現有頻段和毫米波段,與外圍設備執行數據通信功能,執行圖像和視頻的高級處理、控制電池等,需要比以往更復雜的電子電路和更高的功能,引發對更小組件的需求。

(3)車聯網、駕駛輔助功能的開發、汽車電動化的進展

汽車行業正處于大變革時期,新趨勢被統稱為“CASE”。其中Connected(通信)提供導航和服務信息獲取、遠程監控等,利用類似于智能手機的通信功能和觸摸屏終端,通過各種傳感器掌握車輛情況和周圍環境,處理器適當驅動Autonomous(自動駕駛)支持或引領汽車行業的Electric(電氣化),其中功率半導體廣泛用于功率和電壓控制,這些都需要大量的車載半導體。

(4)數據中心的增設需求

由于視頻分發服務的普及和云服務的發展等,各種形式的數據流量增加,造成對數據服務器的需求激增。主要汽車制造商也采取行動設置自己的數據中心以增強駕駛支持功能。除了機器學習和深度學習的發展以及以省電為目的使用人工智能之外,還有一種是將HDD(硬盤驅動器)替換為SSD(固態驅動器)以加快讀取速度。

(5)由于新冠疫情而改變工作方式和生活方式

由于新冠疫情從2020年初開始在全球蔓延,遠程辦公成為一種新的工作方式,對兼容最新標準WiFi-6的商用PC和路由器的需求不斷增加。包括學校教育在內,網絡會議已被廣泛用于面對面交流的補充,對耳機、揚聲器、外置攝像頭等的需求迅速增加。此外,游戲設備、具有電子功能的健康設備等需求正在拉動半導體市場增長。

(6)非接觸式傳感器和讀取器的普及

隨著電子支付系統的發展,使用支付應用程序和二維碼的智能手機支付變得流行,閱讀設備的需求增加。此外,由于新冠病毒的傳播,對從一定距離測量體溫的非接觸式傳感器的需求顯著增加,等等。

3. 未來半導體需求有望擴大的領域

(1)AI(人工智能)的發展和普及

基于大量積累的數據彌補人類知識和經驗不足的人工智能,將在B to B和B to C的各種應用和場景中得到應用,其實用性將大大提高,使用成本將降低。在2020年代,隨著使用大數據的工作獲得動力,對更自然、準確和高效輸出的追求有望取得巨大進展。顯然,這將需要大量更高性能的半導體。

(2)量子計算機的實際應用

0和1的“疊加”或“糾纏”等量子力學的特性進行并行計算,其處理速度比傳統計算機快數千萬至1億倍。預計將在金融、醫療、人工智能等各個領域取得顯著進步。量子計算機還需要先進的邏輯半導體來進行命令和控制。

(3)AR/VR的普及

由于智能眼鏡的進步,AR(增強現實)正逐漸被應用到遠程維修、手術支持、業務改進等各個方面。此外,交通和城市設計、醫療康復和假設災害的疏散演習等VR(虛擬現實)應用程序也在增加。預計還將有越來越多的活動朝著在“虛擬空間”中進行通信和商業交易的方向發展,這些努力將導致對數據中心的需求急劇增加,并促進處理性能更好的半導體的發展。

(4)通信標準的進一步完善

在高速通信標準方面,5G目前正在投入實際應用。6G的國際標準尚未確定,但相關企業提出了在速度、容量、功耗、低時延等方面大大超越5G的概念,兼容手機和基站的增加有望刺激對半導體的需求。

(5)下一代出行系統等對功率半導體的需求

功率二極管、功率MOSFET(金屬氧化物半導體場效應晶體管)、IGBT(絕緣柵雙極晶體管)等統稱為“功率半導體”。對低損耗、低發熱的碳化硅(SiC)和氮化鎵(GaN)功率半導體的需求已從目前的主流硅(Si)功率半導體轉移到EV等下一代出行設備和發電。其他工業機械、鐵路等也有望增加。

4. 各國家和地區的半導體和數字產業戰略

(1)日本

為了讓日本先于世界其他地區過渡到5.0社會,政府認識到有必要準確把握時代變化,提高半導體和數字產業的競爭力。2021年,“半導體和數字產業戰略會議”啟動。會上,“建立作為國民企業的產業基地”,“建立扎根于日本的企業運營商并在全球相互依存關系中確立地位”,“數字化和綠色化的同步實現,以及早期的實際應用”,被設定為三大目標,并提出相關基本思路作為半導體、數字基礎設施和數字產業的戰略。

(2)韓國

韓國政府表示將保持在內存領域的實力,同時也力爭成為系統LSI開發、設計、制造和代工領域的世界第一,并編制了倡導綜合性半導體強國的戰略:擴大研發和設施投資稅收抵免;建立低利率資本投資基金;為半導體運營的電力基礎設施維護成本提供50%的支持和10年的供水保障;到2030年構建世界最大的半導體供應鏈“K-Belt”;支持超過1.5萬億韓元的下一代功率半導體、A半導體等的開發;大學半導體新部門免除學費等。

(3)中國

長期以來,中國半導體產業的發展一直是一個課題,通過明確提出完善和提高自給率的要求,將其作為具有國際競爭力的先進產業的國家目標。2020年8月,發布了《關于新時期促進集成電路和軟件產業高質量發展若干政策的通知》,針對稅收、投融資、研發、進出口、人力資源等方面,提出多項支持措施,明確了加快集成電路和軟件產業高水平發展的政策。此外,在2021年3月全國人大通過的“十四五”規劃中,集成電路已被列為“科技前沿領域的重大課題”之一。具體為:重要材料的研發作為集成電路設計工具、關鍵設備和高純靶材;突破先進集成電路技術和絕緣柵雙極型晶體管、微機電系統等專項技術;先進存儲技術升級;重點發展碳化硅、氮化鎵等寬帶隙半導體方向。

(4)美國

2010年代后半期以來,美國政府將半導體作為其戰略商品之一,通過財政刺激發展國內產業。美國在設計和最終產品領域全球市占率很高,但這兩個制造領域大部分都外包給了亞洲的代工巨頭。2021年6月,美國參議院通過了《美國創新與競爭法》,其中包括促進美國的半導體制造和研發(預算:約520億美元)。

(5)歐洲

2021年1月,歐盟宣布聯合聲明,加強其在電子領域的設計和制造能力,最多可投資1450億歐元的政策。隨后,同年3月,公布了“數字羅盤2030”,目標是到2030年實現向數字化轉型。提高歐盟地區下一代半導體生產的全球份額,重點是提高數字素養和開發先進的數字人力資源,開發安全、高性能和可持續的數字基礎設施,在商業中利用數字技術,以及數字化公共服務,將目前約10%的水平提高到20%以上,并將歐盟云服務的使用率從目前26%的公司增加到 75%。

(6)中國臺灣

目前,中國臺灣是全球最大的半導體生產集中地。自20世紀70年代初開始系統地推動半導體和電子產業的發展作為區域戰略。雖然臺灣在半導體生產方面處于世界領先地位,但其上游生產設備和兩種材料嚴重依賴進口,因此上游部分在臺灣開發和生產是當務之急,以保持臺灣在半導體產業的長期競爭力。

5. 半導體制造設備對機床的需求

使用機床加工半導體制造設備的需求范圍很廣,典型的加工工件有各種腔室、泵、閥門、法蘭、晶圓轉移設備等。加工材料多為鋁,精度要求一般比較嚴格。除了要求機床的高速切削性能外,還要求對切屑和過濾器堵塞具有自動對策和維護性。此外,對多品種小批量零件加工的需求很高,需要用途廣泛的通用機床。加工方法的改變不容易被用戶接受,同時還需要努力降低成本。

氣室和閥門往往需要高精度加工,預計未來無論是樣機還是量產,都將引發許多業務接觸。除了應對更復雜和更大規格的需求趨勢外,制造設備還需要耐高壓和耐腐蝕。

此外,陽極氧化鋁、鉬、鎢、SiC(碳化硅)、氮化鎵、鋁和PZT(鋯鈦酸鉛)等材料的使用量正在增加,同時也需要設法提高成品率。與刀具制造商的合作、高剛性加工的設計、防止切屑引起的灰塵和飛散、伸縮罩的損壞對策等,也是制造設備方進行資本投資時需考慮的因素。

新技術的實際應用和標準的改變往往是刺激資本投資的轉折點,機床制造商需要密切關注這些趨勢。例如,目前直徑300mm的硅片越來越普遍,但普遍認為可以生產更多芯片的450mm晶圓,由于成品率不高,從收益率和盈利能力的觀點看,暫時不會向前推進。但是,如果滿足設備制造商之間的同步發展和制造設備投資的時機,則隨著搬運臂和各工序處理尺寸的資本投資增加,機床的需求有可能大幅增加。此外,出于電路線寬小型化等目的,使用極紫外線(EUVL)的曝光設備和檢查設備正處于普及初期。在這里,判斷盈利能力也是全面普及的關鍵,為了贏得訂單,要不斷關注關鍵技術的盈利前景。